フリーランスと会社員では、社会保障の範囲や会社からの福利厚生などで大きく違いがあります。そのひとつに、保険の加入があります。

フリーランスは企業から仕事を請け負っていながら補償が少なく、立場が弱くなりがちです。

そんな中で、最近では多種多様な働き方を実現するために、フリーランスが働きやすい法整備が整いつつあります。

特に最近制度が大きく変わってきている労災保険について、加入の方法とフリーランスが労災保険に加入するべきメリットについて解説します。

労災保険とは?

労災保険とは、会社で働く人が通勤や仕事中の事故などで負傷した場合、日々の生活に困ってしまうことを防ぐためにある保険です。

労災保険は、もしもの時も安心して治療を行えるように、働く人を支える保険です。

また、労災保険には怪我からのスムーズな仕事への復帰ができるように、との思いも込められています。

そのことから企業は業種問わず原則、従業員が一人であっても雇入れをおこなう場合には事業主負担で加入をする義務が発生します。

ちなみに労災保険の対象となる「労働者」は厚生労働省の説明では「職業の種類を問わず、事業に使用される者で、賃金を支払われる者」と定められており、アルバイトやパートなど雇用形態に関しては関係がないのが特徴です。

労災保険は企業に雇用されている労働者が対象

この労災保険ですが、先程の解説ですと、フリーランスは対象外ともとれるように聞こえませんか?

実際、少し前までは一部の事業を除き、ほぼ全ての事業でフリーランスは労災保険の適用外でした。

労災が対象外である理由は、労災保険が企業に雇用されている人をターゲットとしているためです。

フリーランスなどの個人事業主はあくまでも事業をおこなう側、つまり事業主側という考え方ができます。

一部の業種のみ可能だった

ただし、建設業など一部の個人事業主(フリーランス)は従来から労災保険の加入が可能でした。その制度が「労災保険への特別加入」という制度です。

例としてあげると、一人親方などは個人事業主としてフリーで仕事を請け負ったりしていますが、実態としてはその仕事を依頼している側の企業や個人事業主はその人に指示を出し、指示を受けた通りに働くという形は雇用され賃金を受け取っているという、労災保険の労働者と同じように考えられませんか?

よって一人親方などは例外的に必要だと判断され、労災保険の特別加入が認められていました。

制度改正が行われたことで加入できる人が増えた

ここ最近では働き方改革として、会社員として働くかたわら副業をする人や、副業だけでなく会社員を辞めフリーランスを目指す人も増えて来ています。

ところが少し前までは労災保険への加入は上記で解説した通り、建設業などの一部でしか認められておらず、加入ができない業種も多々ありました。

しかし、ここ数年で労災保険の特別加入の制度の改正が数度に渡って行われ、令和3年、令和4年にそれぞれ2回づつ改正が行われたことによって、加入の対象者がかなりの範囲に広がりました。

どの様な業種の人が加入対象になったのか

では、どの様な業種の人が特別加入の対象となったのかについて、今回は下記2つの業種を例にあげます。加入可能となった背景を解説します。

- 自転車を使用して貨物運送事業を行う者

- ITフリーランス

自転車を使用して貨物運送事業を行う者

まず初めに例としてあげるのは、自転車を使用して貨物運送事業を行う者です。

これまで自動車やバイクなどを使用して貨物運送事業を行う者に対しては労災保険の特別加入が認められていました。

しかし、令和3年9月の改正で自転車で事業を行う者も対象となりました。これは、昨今、Uber Eatsなどのフードデリバリーサービスなどがコロナ禍で急成長し、自転車での仕事を本業や副業で行う人が多いことを考慮した判断、と言えるでしょう。

自転車での配達は交通事故などの危険が伴う仕事です。

実際にUber Eatsなどでは業務中に歩行者などとの接触事故などを起こす事件が度々取り上げられており、接触した歩行者側への賠償が話題となることが多くあります。

運ぶ側であるフリーランス側の怪我もあるため、特別加入が認められることは世の中の流れといえます。

ITフリーランス

合わせてITフリーランスも従来は対象外となっていましたが、同じく令和3年9月の改正にて特別加入が認められました。

従来の建設業や上記のような、自転車での運送業などと比べるとエンジニアは怪我のリスクが一見すると低いように感じるため、エンジニアの労災保険への特別加入に違和感を感じる人もいるかもしれませんね。

しかし、エンジニアこそ労災保険への加入は必要といえる業種とも言えます。

なぜなら、こちらもここ数年でAI技術など技術の発展スピードが速いにもかかわらず、2030年には79万人のエンジニア不足が予想されているというデータが出ているからです。

ただ、人材の確保のめどがたっていないことや現在でもエンジニアの不足から、長時間労働が問題となっています。特に、会社員のエンジニアと違いフリーランスのエンジニアは就労時間の取り決めなどがあるわけではないことから、会社員よりも長時間労働が発生する可能性が高くなっているケースが多いのです。

長時間労働による疲労からくる病気や場合によっては過労死なども考えられることから怪我などのイメージの強い労災保険ですがエンジニアにも労災保険の特別加入は必要といえるでしょうね。

全フリーランスが加入の対象に

日経新聞の記事の抜粋となりますが、2024年の秋を目処に、全業種のフリーランスが個人負担を条件に加入の対象になるように、法改正が進んでいます。

参考:日経新聞 全フリーランス向け労災保険、料率は0.3% 厚労省案

労災保険に入るメリット

ここまで労災保険について紹介しましたが、フリーランスが労災保険に加入するメリットを解説します。

フリーランスであれば労災保険に入ることを推奨します。

例えば会社員の場合は、怪我などで休業した場合、傷病手当などが支払われます。しかし、フリーランスにはこの制度はありません。万が一のことを考えると、別途に補償に加入を考えるべきといえます。

労災保険では業務中の怪我などの治療費はもちろんのこと、仕事を休業せざるを得なくなってしまっている間の休業補償が行われます。

また後遺症が残ってしまった場合、最悪の事態として、被保険者が亡くなることも想定しましょう。その場合、遺族に死亡給付が支払われます。

労災保険に加入することは、ご自身の生活を守るだけでなく、家族を守ることにもつながります。

労災保険の特別加入以外で個人で準備できる民間保険

では労災保険以外ではどのような民間保険があり、どんな違いがあるのでしょうか。

民間保険で一般的な、次の保険をご紹介します。

- 所得補償保険

- 生命保険

- 医療保険

所得補償保険とは

所得補償保険とは、怪我や病気によって働けなくなったときにあらかじめ設定していた金額が支払われる、その名の通り、所得をカバーする保険です。

民間の損害保険会社や、フリーランスが所属する団体などが取り扱いをしていることが一般的です。

労災保険との違いとして、保険料に関しては年齢によって変わる点や、加入できる保険金額が業務の内容や収入によって変わる点があります。

また、支払いに関しても労災保険のように多岐にわたるものではないことから、通常の健康保険や国民年金をカバーするような役割を持つ保険といえるでしょう。

それ以外にも、契約は通常1年ごととなっており、保険金支払い事由などが前年度にあった場合には次年度の引受けができないケースがあるなど、不安面も存在します。

ただ、収入をカバーするという点では優秀な保険ですので、フリーランスの方にはおすすめの保険とはいえるでしょう。

生命保険

生命保険は、怪我や病気で被保険者が死亡したときの補償です。

遺族に保険金を残すことができることから、万が一の保障として労災保険にプラスして考えるべきでしょう。

医療保険

医療保険は入院や手術の補償を対象としています。

ただし、多くの医療保険は通院の保険金は支払われないことが多いです。

例えば、入院がない自宅療養等の場合には、仕事ができない状態であっても保険金支払いの対象とならないケースが多くあります。

医療保険も、労災保険に加えた補償を手厚くしたい場合には、加入すべきでしょう。

労災保険の特別加入方法

労災保険の特別加入をする方法は厚生労働省のホームページをみると記載されています。

ただ少し、分かりづらいことからここではもう少し踏み込んで解説をしていきたいと思います。

下記の点を説明します。

- 届け出の入手先

- 労災保険の特別加入申請用紙の記載方法

- 提出先

届け出の入手先

届出の用紙は厚生労働省のホームページから書式をダウンロードすることができます。

用紙はPDFか形式のものをダウンロードして使います。

労災保険の用紙の記載方法

ここからは記入方法について簡単に説明をしたいと思います。

さきほどダウンロードしたページに記載例へ飛ぶことのできるリンクが貼られていますのでそちらを参考に説明をおこなっていきます。

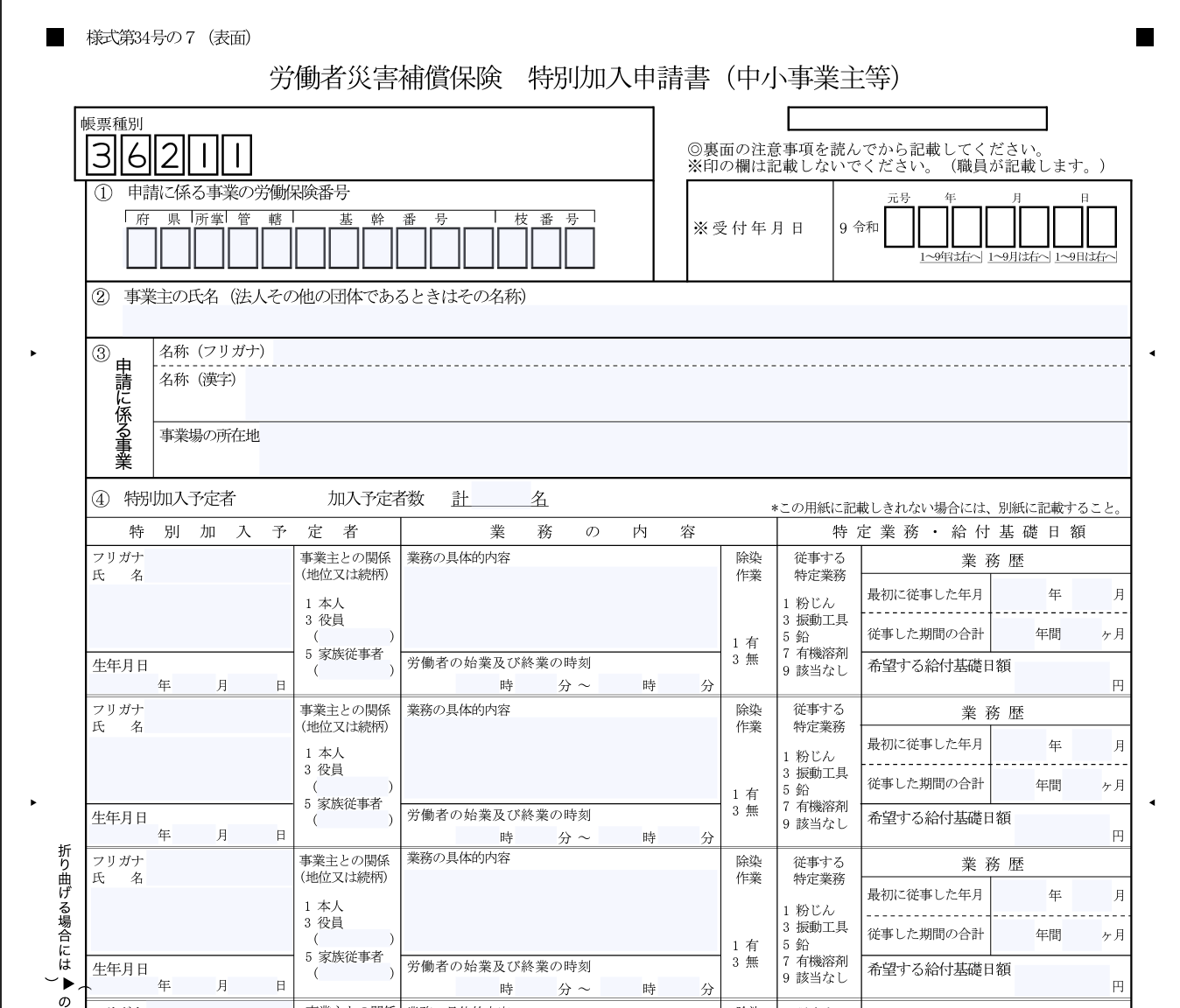

特別加入の用紙に記載をおこなうべき点は以下の項目です。

- 業種の団体名

- 団体の代表者の名前

- 仕事の種類

- 名前・生年月日

- 仕事の内容

- 希望する給付日額

- 健康診断書の提出(特定の業種で必要)

下記は厚生労働省のページからダウンロードしたものの抜粋です。記入時に参考にしてください。

加入申込者が該当する業種の団体名や団体の代表者の名前、仕事の種類

団体は特別加入団体といわれ、労災保険の特別加入の窓口のような役割と考えて下さい。

「自分の所属団体はどこになるのだろう?」という方は各都道府県の労働局へ問い合わせをおこなうことで知ることができます。

参考:都道府県別労働局問い合わせ先

加入予定者の名前や生年月日、仕事の内容、希望する給付日額

次に記載するのは加入予定者の名前や生年月日、仕事の内容、希望する給付日額などです。複数人いる場合は続けて記載することができます。

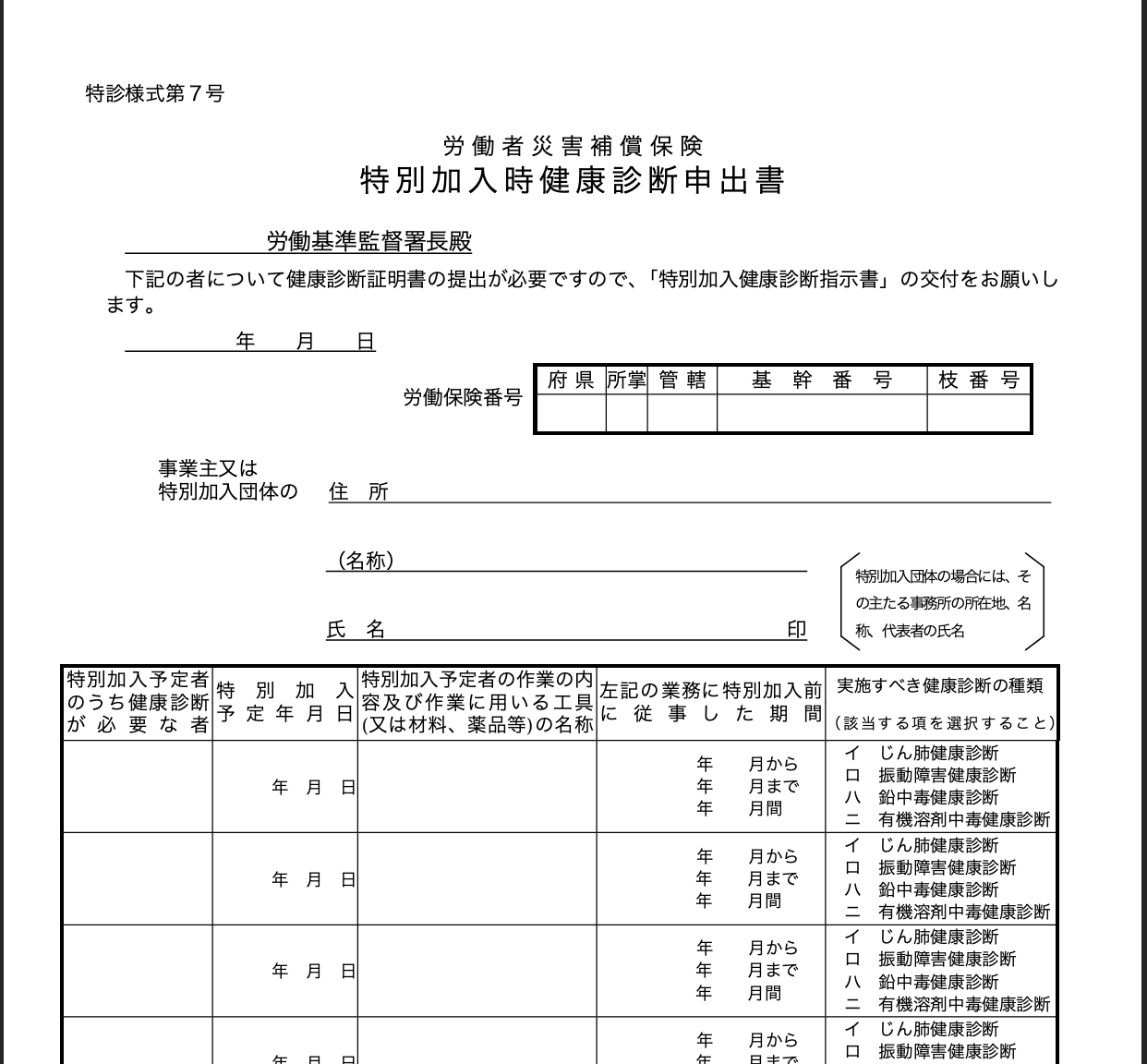

健康診断書の提出(特定の業種で必要)

加入にあたっては健康診断書の提出が必要な人もいますが、そのための指示書の交付を依頼する用紙にも加入予定者の名前や生年月日などを記載しましょう。

下記からダウンロードすることができます。

特別加入時健康診断申出書

出典元:厚生労働省

提出先

書類の提出は所轄の労働基準監督署長宛に提出を行います。

ただ、申請書を提出するのは特別加入団体となりますので、加入を希望するフリーランスはその旨を団体に伝えることで手続きがおこなわれます。

基本的に加入や内容変更、脱退などの手続きは特別加入団体を通して行われることからわからない点などは団体の担当者に聞くこともできますので安心してください。

労災保険の特別加入の前に気をつけるべき点

ここからは加入をおこなう前に気をつけておくべき点について解説します。

- 労災保険の特別加入の保険料は加入負担

- 労災保険は業種ごとで保険料が異なる

- 給与の申告は正確に行う

- 業種によっては加入時の条件に健康診断が含まれる

労災保険の特別加入の保険料は加入者負担

通常、会社に所属している会社員の労災保険は全額、会社負担となっています。しかし、フリーランスがこの特別加入を利用して労災保険に加入する場合には保険料はフリーランスを形上、雇う企業や事象主ではなく、加入希望するフリーランス自身が支払うことになります。この点は会社員とは大きく異なります。労災保険だから保険料の支払いは自分と契約している元請けません。

労災保険は業種ごとで保険料が異なる

保険料、加入者全員が一律では基本的に希望する給付基礎日額が保険金の日額金額となります。に365日を乗じた金額を基準として、加入を希望するフリーランスの業種ごとの保険料率をさらに乗じた金額が年間の保険料となります。

そのため、自分の保険料がいくらかを調べたい場合には厚生労働省の保険料に関するページをみることで知ることができます。

参考:厚生労働省保険料

下記の表は一部の業種の保険料となりますが、業種ごとの危険度によって、保険料には大きな違いがあります。

給与の申告は正確に行う

こちらですが、基本的に特別加入をおこなう方の給与水準に見合った日額金額を加入の際に申告します。それをみて労働局長が妥当な金額であると判断した場合に、その額が保険金額の給付基礎日額、つまり保険金の金額の決定となります。

このとき、給与水準との差が激しい場合には加入が認められない場合があります。そのことからも申告は正確におこなう必要があります。

業種によっては加入時の条件に健康診断が含まれる

特定の業種に従事している人の場合には、加入の際に健康診断の提出が必要となります。

例えば、粉じん作業をおこなう仕事に特別加入前に通算して3年以上従事した期間がある場合、じん肺健康診断を受けなければ加入することができません。

これに関しては加入方法で少し触れましたが、加入手続きの際に特別加入時健康診断申出書を特別加入団体を通じて、監督署長に提出することで、指示書が交付されます。

指示書に従い、医療機関にて診断を実施し提出することが必要となります。ちなみに加入時の健康診断の費用は国の負担となりますが、交通費などは実費となります。

労災保険の加入でフリーランス活動を円滑に行おう

ここまで、フリーランスが労災保険に加入するメリットや方法について解説を行いましたがいかがだったでしょうか。

労災保険はフリーランスが安心して働くために万が一を支える重要な保険といえます。

今後、加入対象者は2024年の秋には全業種を対象とするという改正がされることが決まっており、非常に重要な保険であることを国も考えていると捉えることができます。

参考:読売新聞記事

フリーランスとして元気に働くためにも未加入の方は労災保険の検討を始めてみませんか?